【定期人壽】幾大保額先夠?要計下供樓同養家負擔!

早前有調查指,香港連續9年成為全球最難負擔樓價地區,打工仔平均要不吃不喝不消費20.9年,才可成功上車。成家立室後,大家還要肩負供養父母及子女責任,醫療教育開支隨時過百萬。萬一不幸遇上健康問題,自己及家人或頓時失去經濟支柱。因此,一份合適的定期人壽保險正能夠為家人帶來保障。不過市面上有眾多定期人壽產品,大家又應如何挑選一款適合你的定期人壽?

各位在考慮購買定期人壽前,首先要了解自己是否有需要購買一份人壽保險。假如你並非家庭支柱,毋須供養父母或子女,同時又沒有樓宇按揭負債,人壽保險未必是你首選產品。相反,如果你正面對或已預視將來是有需要成為家庭支柱,那麼你便需要一份人壽保險,一旦你不幸離世,已投保的人壽也能為你家人帶來重要保障。

設計圖片

接下來,大家就要考慮保單保額是否足夠自己需要,假如保單的賠償金額遠遠不夠家人未來生活支出或承擔現有負債,變相未能保障你的家人。雖然坊間不少保險經紀或保險中介人會為客戶在投保定期人壽前,分析計算適合其需要的保額,但作為精明的消費者,大家在投保前亦應該先好好審視自己在可見未來需承擔的家庭開支。

究竟我們有多少人生負債?以下為本港三大常見的家庭負債!

1.樓宇按揭

香港樓價高企,大部分港人需依靠銀行承造樓宇按揭才能一圓置業夢,因此樓宇按揭是港人最常見的負債項目之一。政府新一份施政報告宣布放寬首置按揭,800萬元或以下物業,首次置業人士可申請最高九成按揭,雖然可降低儲首期的難度,但同時借貸額加大,利息開支及供款額亦隨之大增,變相加重了供樓人士日後的財政負擔。

舉例說,你的樓宇按揭年期為20年,那麼你的定期人壽便需要有至少20年的保障期,而保額亦應涵蓋這20年合共需要的利息開支及供款額和按揭貸款餘額,即使你不幸離世,家人亦毋須承擔餘下的按揭貸款。

設計圖片

2.養育子女開支

如果大家有計劃婚後生兒育女,將來就要面對接踵而來的開支,除了分娩費用、嬰兒用品、醫療開支等,還有高昂的教育開支,由幼稚園至大學的教育開支隨時超過200萬元,如果計劃海外升學,所需費用將會更高。不過當子女畢業後,家長的開支將會逐步減少。因此,大家在考慮定期人壽保險的保額時,亦要包括子女教育所需開支。

3.供養父母開支

對於子女來說,供養父母是理所當然的責任。本港醫療費用連年上漲,隨父母年紀漸大,他們的醫療開支亦會增加。如果你需要每月償還按揭貸款,同時又要供養子女及雙親,財政負擔會變得相當沉重。一份有足夠保障的定期人壽,便能助你對沖上述種種開支,避免要家人隨時負起重擔。

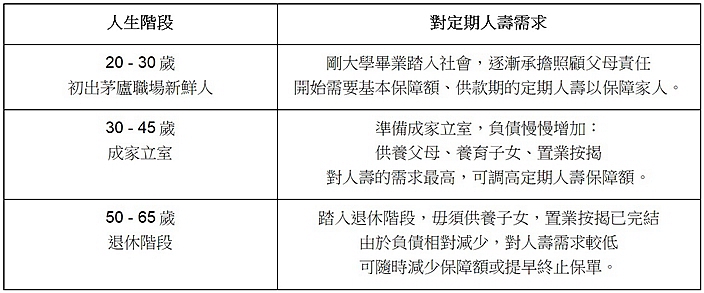

不少人認為購買人壽保險最重要是有終身保障,但人生不同階段的保險需要各異,未必需要終身保障。而定期人壽的特色正是能配合我們不同人生階段的需要,提供所需保障。

最後,各位在購買人壽保險前,不妨先比較市面不同產品,為了保障家人,及早購買一份合適的人壽保險至關重要!

*本文章內容只供參考,imSure對任何人因使用或誤用任何信息或內容,或對其依賴而造成的任何損失或損害,不承擔任何責任。

【作者簡介】

高永輝

曾任職多間保險公司的產品發展和銀行保險部門,致力透過深入淺出的比較及個案分析,剖析不同的保險產品,並為消費者提供基本保險概念。現為保險比較平台imSure產品總監。

有關imSure

imSure凝聚了來自保險、金融、創新科技、媒體創意及市場推廣等跨領域專業人士,結合多元化的經驗與視野,打破傳統保險就是繁文縟節的概念,為香港人設計出簡單易明的保險比較平台。

Facebook:https://www.facebook.com/imSurehk/